Das Integral-Prozent-Methode Dies ist eine der Techniken für die vertikale Analyse von Abschlüssen. Mit dieser Methode können Sie eine Analyse der Finanzstruktur eines Unternehmens für einen bestimmten Zeitraum erstellen.

Es besteht aus einer Darstellung der Standardüberschriften in einem Jahresabschluss, die als Prozentsatz einer Basisüberschrift ausgedrückt werden. Wird verwendet, um die relativen Größen verschiedener Konten in einem Jahresabschluss anzuzeigen.

Dazu wird der Betrag der wichtigsten Überschrift des Abschlusses genommen und alle anderen Einzelposten des Abschlusses mit diesem verglichen. Es ist auch als prozentuale Reduktionsmethode oder die übliche prozentuale Methode bekannt..

Bei Verwendung dieser Analysemethode wird jede Zeile in einem Jahresabschluss als Prozentsatz einer anderen Zeile analysiert. Daher handelt es sich um eine proportionale Analysemethode.

Artikelverzeichnis

Diese Methode eignet sich hervorragend, um zu zeigen, was im Jahresabschluss eines Unternehmens geschieht. Es kann jedoch nicht die wichtigste Frage einer Analyse beantworten: Warum?

Mit dieser Analysemethode konnte beispielsweise deutlich werden, dass die Kosten der verkauften Waren ein Hauptgrund dafür sind, dass die Gewinne trotz des starken Umsatzwachstums eines Unternehmens sinken..

Was aus der vertikalen Analyse jedoch nicht bekannt ist, ist, warum dies geschieht. Sind die Kosten gestiegen? Hat das Management die Preise gesenkt? War es ein bisschen von beidem? Die prozentuale Integralanalyse wirft diese Fragen auf, kann jedoch keine Antworten liefern.

Die Integral-Prozent-Methode hilft, die Zusammensetzung eines Jahresabschlusses besser zu verstehen. Es kann auch sehr effektiv sein, um wichtige Trends im Laufe der Zeit zu verstehen. Bei dieser Methode können sowohl Vermögenswerte als auch Verbindlichkeiten als 100% gleichgesetzt werden.

In der Bilanz wird beispielsweise die Bilanzsumme des Unternehmens zu 100% ausgewiesen, und alle anderen Konten sowohl auf der Aktiv- als auch auf der Passivseite werden als Prozentsatz des Gesamtvermögens ausgewiesen..

Auf diese Weise schaffen Sie jedes Jahr eine Einschätzung der Veränderung in der Verteilung des Gesamtvermögens..

Diese Methode wird auch häufig verwendet, um Unternehmen unterschiedlicher Größe in Form eines Benchmarking miteinander zu vergleichen.

Es kann schwierig sein, die Bilanz eines 1-Milliarden-Dollar-Unternehmens mit der eines 100-Milliarden-Dollar-Unternehmens zu vergleichen. Vertikale Analysekonten mit gemeinsamer Größe ermöglichen einen signifikanten Vergleich und Kontrast von Mengen sehr unterschiedlicher Größen.

Da in jeder Organisation dieselben Überschriften angezeigt werden, ist es einfach, Unternehmen zu vergleichen. Vergleichen Sie beispielsweise das Fremdkapital mit der Bilanzsumme.

Die prozentuale Integralmethode ist auch die effektivste Methode, um die Abschlüsse eines Unternehmens mit den Branchendurchschnitten zu vergleichen..

Die Verwendung tatsächlicher Dollarbeträge wäre bei der Analyse einer gesamten Branche ineffektiv, aber die Prozentsätze, die eine gemeinsame Größe haben, lösen dieses Problem und ermöglichen einen Vergleich mit der Branche..

Diese Methode kann auch auf die Gewinn- und Verlustrechnung angewendet werden. Beispielsweise wird der Verkaufsbetrag in der ersten Zeile als 100% angezeigt, und alle anderen Konten werden als Prozentsatz der Gesamtzahl der Verkäufe angezeigt..

Durch die Darstellung der Standardüberschriften als Prozentsatz des Gesamtumsatzes für dieses Jahr ist es einfach, Informationen über die Verteilung des erhaltenen Geldes mit den verschiedenen Kosten, Ausgaben und Gewinnen zu erhalten..

Sie können sehen, wie diese zu Gewinnmargen beitragen und ob sich die Rentabilität im Laufe der Zeit verbessert. Auf diese Weise können aufeinanderfolgende Jahre verglichen werden, um bestimmte Trends zu identifizieren. Darüber hinaus ist es einfacher, die Rentabilität eines Unternehmens mit seinen Mitbewerbern zu vergleichen..

Um eine Bilanzanalyse nach der Methode des gesamten Prozentsatzes durchzuführen, werden im Allgemeinen die Bilanzsumme, das Eigenkapital und die Passiva als Basisbeträge verwendet..

Auf der anderen Seite werden alle Vermögenswerte einzeln oder, wenn die verkürzte Bilanz verwendet wird, Gruppen von Vermögenswerten als Prozentsatz der Bilanzsumme ausgedrückt..

Aktien, langfristige Schulden und kurzfristige Verbindlichkeiten werden als Prozentsatz des gesamten Eigenkapitals und der Verbindlichkeiten ausgedrückt.

Um eine Analyse der Gewinn- und Verlustrechnung mit dieser Methode durchzuführen, wird in der Regel der Verkaufsbetrag als Grundlage verwendet.

Auf der anderen Seite werden alle anderen Bestandteile der Gewinn- und Verlustrechnung wie Verkaufskosten, Bruttogewinn, Betriebskosten, Ertragsteuer und Nettogewinn usw. als Prozentsatz des Umsatzes ausgewiesen. Der Prozentsatz wird nach folgender Formel berechnet:

Integraler Prozentsatz = (Betrag des einzelnen Artikels / Betrag des Basiswerts) x 100

Eine grundlegende prozentuale Integralanalyse benötigt nur eine einzige Aussage für einen Zeitraum. Es können jedoch vergleichende Aussagen erstellt werden, um den Nutzen der Analyse zu erhöhen..

Wenn die Bilanzsumme im Nenner verwendet wird, wird jeder Bilanzposten als Prozentsatz der Bilanzsumme betrachtet..

Wenn beispielsweise das Gesamtvermögen 500.000 USD beträgt und die Forderungen 75.000 USD betragen, machen die Forderungen 15% des Gesamtvermögens aus..

Wenn die Verbindlichkeiten aus Lieferungen und Leistungen insgesamt 60.000 USD betragen, machen die Verbindlichkeiten 12% des Gesamtvermögens aus.

Sie können sehen, wie viel Schulden das Unternehmen im Verhältnis zu seinem Vermögen hat. Auch, wie kurzfristige Schulden direkt mit dem Umlaufvermögen verglichen werden.

Je höher der Anteil des Umlaufvermögens ist, desto stärker ist die Working Capital-Position des Unternehmens und die Fähigkeit, kurzfristige Verpflichtungen zu erfüllen.

Wenn diese Prozentsätze mit den Zahlen des Vorjahres verglichen werden, können Trends gesehen und ein klareres Verständnis der finanziellen Richtung entwickelt werden, in die sich das Unternehmen bewegt..

Wenn die Investitionen in Vermögenswerte steigen, das Eigenkapital jedoch schrumpft, wird zu viel Eigenkapital in Anspruch genommen oder die Rentabilität sinkt.

Letzteres könnte bedeuten, dass Vermögenswerte nicht mit Bedacht eingesetzt werden und betriebliche Änderungen vorgenommen werden müssen. Solche Vergleiche helfen dabei, Probleme zu identifizieren, für die die zugrunde liegende Ursache gefunden werden kann, und Korrekturmaßnahmen zu ergreifen..

Während die Bilanzsumme als Grundlage für die vertikale Bilanzanalyse verwendet wird, kann der Nenner auch geändert werden, je nachdem, wo er sich in der Bilanz befindet..

Die gesamten Verbindlichkeiten werden verwendet, um alle Verbindlichkeiten zu vergleichen, und das gesamte Eigenkapital, um alle Eigenkapitalkonten zu vergleichen.

Beispielsweise beträgt die kurzfristige Verschuldung 50.000 USD und die Gesamtverbindlichkeit 200.000 USD. Daher beträgt die kurzfristige Verschuldung 25% der gesamten Verbindlichkeiten. Der Vergleich dieser Zahlen mit historischen Zahlen kann helfen, plötzliche Änderungen zu erkennen.

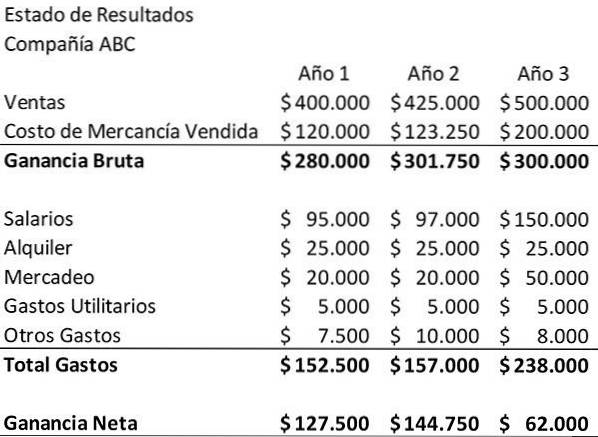

Das folgende Beispiel zeigt die Gewinn- und Verlustrechnung für Unternehmen ABC für einen Zeitraum von drei Jahren. Dies wird als Ausgangspunkt für eine vertikale Analyse verwendet..

Zunächst sollten die Gewinn- und Verlustrechnungen überprüft werden, da sie in US-Dollar dargestellt werden. Der Umsatz des Unternehmens ist in diesem Zeitraum gestiegen. Auf der anderen Seite ging das Ergebnis im dritten Jahr erheblich zurück.

Die Gehälter und Marketingkosten sind gestiegen, was angesichts der Umsatzsteigerung logisch ist. Diese Aufwendungen scheinen jedoch im Prinzip nicht groß genug zu sein, um den Rückgang des Nettoeinkommens zu erklären. Um genau zu sehen, was los ist, muss man tiefer graben.

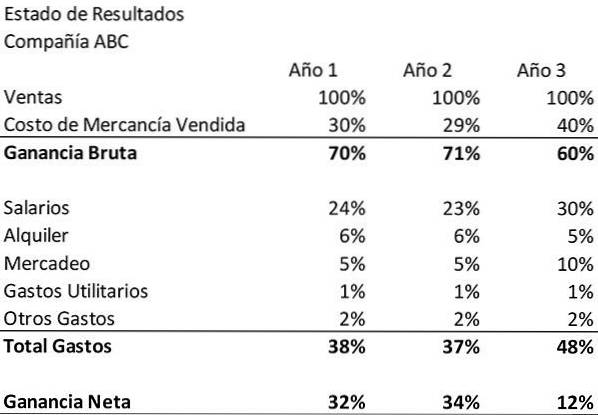

Zu diesem Zweck wird eine „Gewinn- und Verlustrechnung mit gemeinsamer Größe“ erstellt und die prozentuale Integralmethode angewendet. Teilen Sie für jedes Konto in der Gewinn- und Verlustrechnung den Betrag, der durch die Verkäufe des Unternehmens für dieses Jahr angegeben wird.

Auf diese Weise wird eine neue Gewinn- und Verlustrechnung erstellt, in der jedes Konto als Prozentsatz des Umsatzes für dieses Jahr angezeigt wird.

Beispielsweise werden im ersten Jahr die Ausgaben für "Gehälter" des Unternehmens in Höhe von 95.000 US-Dollar durch den Umsatz in diesem Jahr in Höhe von 400.000 US-Dollar geteilt. Dieses Ergebnis von 24% wird im ersten Jahr in der vertikalen Analysetabelle neben den Gehältern angezeigt. So sollte die Tabelle aussehen, wenn sie fertig ist.

Die Integral-Prozent-Methode bestätigt, was bereits bei der ersten Überprüfung der Gewinn- und Verlustrechnung festgestellt wurde. Es zeigt auch den fehlenden Faktor für den Rückgang des Nettoeinkommens der ABC Company: die Kosten der verkauften Waren..

Erstens ist ersichtlich, dass die Marketingkosten des Unternehmens nicht nur in Bezug auf das Geld, sondern auch in Prozent des Umsatzes gestiegen sind..

Dies bedeutet, dass das in Marketing investierte neue Geld das Umsatzwachstum nicht so effektiv vorantreibt wie in den Vorjahren. Die Löhne stiegen auch in Prozent des Umsatzes.

Diese Methode zeigt auch, dass die Produkte des Unternehmens in den ersten und zweiten Jahren 30% bzw. 29% des Umsatzes kosten..

Im dritten Jahr stiegen die Kosten für verkaufte Waren jedoch auf 40% des Umsatzes. Dies führt zu einem deutlichen Rückgang des Bruttogewinns..

Diese Änderung könnte auf höhere Kosten im Produktionsprozess zurückzuführen sein oder niedrigere Preise bedeuten..

Sie können nicht sicher sein, ohne über das Management des Unternehmens Bescheid zu wissen. Mit dieser Methode kann jedoch klar und schnell festgestellt werden, dass die Kosten der verkauften Waren und der Bruttogewinn der ABC Company ein großes Problem darstellen..

Bisher hat noch niemand einen Kommentar zu diesem Artikel abgegeben.