Das Einkaufsbudget ist der Bericht, der die Menge an Rohstoffen oder direkten Materialien im Inventar enthält, die ein Unternehmen in jedem Budgetzeitraum kaufen muss. Die im Angebot angegebene Menge ist erforderlich, um einen ausreichenden Lagerbestand zur Erfüllung der Produktbestellungen des Kunden zu gewährleisten..

Dieses Budget unterscheidet sich vom Umsatz- oder Ausgabenbudget, da der Zweck des Einkaufsbudgets darin besteht, die Anforderungen der Organisation für den Einkauf von Materialien im Inventar zu bestimmen. Mit dem Kaufbudget können Sie bestimmen, wie viel Geld und wie viele Produkte benötigt werden, um die gewünschten Ziele zu erreichen.

Jedes Unternehmen, das ein materielles Produkt herstellt oder verkauft, benötigt ein Einkaufsbudget. Dieses Budget wird für Unternehmen verwendet, die Produkte auf Lager haben, da der Lagerwert eine wichtige Rolle spielt..

Die Kaufbudgetierung ist nur ein Aspekt der Gesamtbudgetierungsstrategie eines Unternehmens. Auf seiner einfachsten Ebene kann es genau der Anzahl der Einheiten entsprechen, die voraussichtlich im Budgetzeitraum verkauft werden..

Artikelverzeichnis

Das Einkaufsbudget wird erstellt, um den Inventarwert des Unternehmens und die Menge der verkauften Waren zu verfolgen.

Es wird auch verwendet, um den gewünschten Endbestandswert jeden Monat zu verfolgen. Es ist sehr wichtig, das endgültige Inventar zu berücksichtigen, das das Unternehmen am Ende jeder Periode haben muss.

Dies erfolgt gemäß den Richtlinien, die in der Bestandsrichtlinie festgelegt sind, die verwaltet wird, um die Produktions- und Verkaufsanforderungen des folgenden Zeitraums sowie die Kosten, die diese Bestände darstellen, zu erfüllen..

Die Hauptgrundlage für die Erstellung des Einkaufsbudgets ist das Produktionsbudget, das die Menge der fertigen Produkte widerspiegelt, die in jedem Zeitraum produziert werden müssen.

Entsprechend den angegebenen Mengen, die für jedes Endprodukt hergestellt werden sollen, wird eine „Explosion“ von Materialien durchgeführt. Auf diese Weise werden die erforderlichen Mengen der Materialien bestimmt, die Teil dieser fertigen Produkte sind.

Ebenso basiert das Produktionsbudget eng auf dem Budget, das der Vertrieb für jede Periode erstellt..

Dieses Element ist sehr wichtig, um planen zu können, wie viel Geld für den Kauf von Materialien in jedem Zeitraum benötigt wird, wobei die Menge an Inventar zu berücksichtigen ist, die erforderlich ist, um ein gutes Serviceniveau anbieten zu können, und um mögliche Abweichungen zu berücksichtigen in den Kosten..

Da das Budget für Materialeinkäufe sowohl direkt als auch indirekt ein wichtiger Bestandteil aller Kosten sein kann, ist eine sorgfältige Erstellung dieses Budgets für den Erfolg des Unternehmens von entscheidender Bedeutung..

Andernfalls kann ein nachlässig oder schlecht berechnetes Materialeinkaufsbudget zu einer Über- oder Unterschätzung der Kosten führen..

Das Budget wird nach einer einfachen Formel erstellt: Idealer Endbestand zuzüglich der Kosten der verkauften Waren abzüglich des Werts des ursprünglich vorhandenen Bestands. Diese Formel generiert das gesamte Kaufbudget.

Sie möchten beispielsweise einen Endbestand von 10.000 US-Dollar, und der Wert der verkauften Waren beträgt etwa 3.000 US-Dollar. Dann werden diese Werte addiert und von dieser Summe von 13.000 USD wird der Wert des Anfangsinventars abgezogen. Wenn der anfängliche Inventarwert 2.000 USD beträgt, beträgt der Gesamtbetrag des Einkaufsbudgets 11.000 USD..

Die Kosten der verkauften Waren sind die Summe aller vom Unternehmen angebotenen Dienstleistungen oder Produkte in Bezug auf den Produktionswert.

Das Einkaufsbudget zeigt den budgetierten Anfangs- und Endbestand an Materialien, die Menge der in der Produktion zu verwendenden Materialien, die Menge der zu kaufenden Materialien und deren Kosten während eines bestimmten Zeitraums.

Das Einkaufsbudget ist Bestandteil des Gesamtbudgets und basiert auf folgender Formel:

Materialeinkaufsbudget in Einheiten = budgetierter Anfangsbestand an Materialien in Einheiten + Material in Einheiten, die für die Produktion benötigt werden - budgetierter Endbestand an Materialien in Einheiten

In der obigen Formel wird das Material in Einheiten, das für die Produktion benötigt wird, wie folgt berechnet:

Materialien in Einheiten, die für die Produktion benötigt werden = budgetierte Produktion während des Zeitraums × Einheiten der benötigten Materialien

Da die budgetierte Produktionszahl durch das Produktionsbudget vorgegeben ist, kann das Einkaufsbudget erst nach Erhalt des Produktionsbudgets erstellt werden..

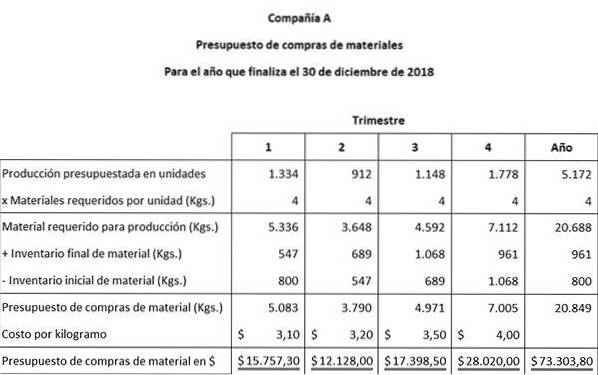

Bei Verwendung eines kleinen Töpferunternehmens, ArtCraft, werden die folgenden Informationen verwendet, um das Budget für den Materialeinkauf zu entwickeln:

Die geschätzten Produktionszahlen stammen aus dem Produktionsbudget von ArtCraft. Die folgenden budgetierten Teileeinheiten sollen in jedem der vier Quartale hergestellt werden: 1334, 912, 1148 und 1778.

Für jedes Endstück werden 4 kg Material benötigt, um im Werk hergestellt zu werden. Die Fabrik hat ab dem 1. Januar 800 kg Material auf Lager. Zum Jahresende beträgt der gewünschte Endbestand 961 kg Material.

Es ist die Politik von ArtCraft, 15% des Produktionsbedarfs des nächsten Quartals im Endmaterialbestand zu halten. Diese Richtlinie ändert den Bedarf für den Kauf von Materialien, da dieser endgültige Bestand von 15% im Budget berücksichtigt werden muss..

Es wird geschätzt, dass die Stückkosten pro Kilogramm des zu kaufenden Materials in jedem der vier Quartale steigen werden: 3,10 USD, 3,20 USD, 3,50 USD und 4,00 USD.

Der erste Schritt bei der Erstellung des Einkaufsbudgets besteht darin, anhand dieser Informationen den Endmaterialbestand für die Quartale 1, 2 und 3 zu berechnen. Der zweite Schritt besteht in der Vorbereitung des Materialeinkaufsbudgets..

Endbestand des Materialviertels 1 = 15% x (912 Einheiten x 4 kg Material) = 547

Der endgültige Bestand an Materialviertel 2 = 15% x (1148 Einheiten x 4 kg Material) = 689

Endbestand des Materialviertels 3 = 15% x (1778 Einheiten x 4 kg Material) = 1068

Beachten Sie, dass das endgültige budgetierte Material für das erste, zweite und dritte Quartal das ursprüngliche Material für das zweite, dritte und vierte Quartal ist.

Die Tabelle wurde aus zwei einfachen Buchhaltungsgleichungen entwickelt:

Erforderliches Material für die Produktion + Endbestand des Materials = Gesamtmaterial erforderlich.

Gesamtmaterialbedarf - anfänglicher Materialbestand = Materialeinkaufsbudget in Kilogramm.

Bisher hat noch niemand einen Kommentar zu diesem Artikel abgegeben.