Das äquivalente Einheiten Die Produktionsmenge entspricht der Anzahl der fertigen Einheiten eines Artikels, die theoretisch von einem Unternehmen hergestellt werden könnten, wenn man bedenkt, wie viel Prozent aus direkten Materialien, direkten Arbeitskräften und Fertigungsgemeinkosten in diesem Zeitraum für noch nicht fertiggestellte Artikel stammen.

Mit anderen Worten, wenn 100 Einheiten in Bearbeitung sind, aber nur 40% der Verarbeitungskosten dafür aufgewendet wurden, wird davon ausgegangen, dass 40 äquivalente Produktionseinheiten vorhanden sind. Diese Einheiten werden in der Regel separat deklariert oder berechnet.

Diese Trennung erfolgt folgendermaßen: einerseits direkte Materialien; und auf der anderen Seite alle anderen Herstellungskosten. Dies liegt daran, dass zu Beginn des Produktionsprozesses üblicherweise direkte Materialien hinzugefügt werden, während die anderen Kosten allmählich anfallen, wenn die Materialien in den Produktionsprozess integriert werden..

Daher sind die äquivalenten Einheiten für direkte Materialien im Allgemeinen höher als für andere Herstellungskosten..

Artikelverzeichnis

Die äquivalente Einheit ist ein Kostenrechnungskonzept zur Berechnung der Prozesskosten. Gilt für den Bestand an unfertigen Erzeugnissen am Ende eines Abrechnungszeitraums.

Es hat aus betrieblicher Sicht keine Relevanz. Es ist auch für keine andere Art der Kostenableitung als die Prozesskostenrechnung nützlich.

Wie verteilen Sie die Kosten zwischen unfertigen Erzeugnissen und fertigen Produkten, wenn Waren in einem kontinuierlichen Prozess hergestellt werden? Die Buchhalter haben das Konzept der äquivalenten Einheit entwickelt, einer physischen Einheit, ausgedrückt als fertige Einheit.

Zum Beispiel entsprechen zehn in Bearbeitung befindliche Einheiten, die zu 30% fertig sind, drei äquivalenten Einheiten des fertigen Produkts. Keine der zehn Einheiten ist fertig, es wird einfach gesagt, dass der äquivalente Arbeitsaufwand für die Fertigstellung von drei Einheiten erledigt wurde.

Eine äquivalente Produktionseinheit ist ein Hinweis auf den Arbeitsaufwand der Hersteller, die am Ende eines Abrechnungszeitraums teilweise fertiggestellte Einheiten zur Verfügung haben..

Entsprechende Einheiten finden Sie in den Produktionskostenberichten für die Produktionsabteilungen der Hersteller, die ein Prozesskostensystem verwenden..

In den Kostenbüchern werden wahrscheinlich die Kosten pro äquivalenter Produktionseinheit unter zwei Kostenflussannahmen berechnet: gewichteter Durchschnitt und FIFO..

Äquivalente Einheiten werden berechnet, indem die Anzahl der verfügbaren physischen Einheiten mit dem Prozentsatz der Fertigstellung der Einheiten multipliziert wird. Wenn die physischen Laufwerke zu 100% vollständig sind, sind die entsprechenden Laufwerke dieselben wie die physischen Laufwerke.

Wenn die physischen Einheiten jedoch nicht zu 100% vollständig sind, sind die entsprechenden Einheiten kleiner als die physischen Einheiten..

Wenn beispielsweise vier physische Produkteinheiten am Ende des Zeitraums zu 50% fertig sind, wurde ein Äquivalent von zwei Einheiten fertiggestellt

(2 äquivalente Einheiten = 4 physikalische Einheiten × 50%). Die Formel zur Berechnung der äquivalenten Einheiten lautet wie folgt:

Äquivalente Einheiten = Anzahl der physischen Einheiten × Fertigstellungsgrad

Grundsätzlich werden sowohl vollständig fertiggestellte als auch teilweise fertiggestellte Einheiten als vollständig fertiggestellte Einheiten ausgedrückt.

Bei der Zuordnung von Kosten zu äquivalenten Produktionseinheiten, die direkten Materialien entsprechen, werden in der Regel die gewichteten Durchschnittskosten des Anfangsbestands zuzüglich Neuanschaffungen oder die Kosten des ältesten Lagerbestands auf Lager (als FIFO-Methode bezeichnet) zugewiesen..

Die einfachere der beiden Methoden ist die Methode des gewichteten Durchschnitts. Die FIFO-Methode ist genauer, aber die zusätzlichen erforderlichen Berechnungen stellen keinen guten Kosten-Nutzen-Kompromiss dar.

Die Verwendung der FIFO-Methode wird nur in Betracht gezogen, wenn die Kosten von Periode zu Periode erheblich variieren, sodass das Management Kostentrends erkennen kann.

Die Bewertung gleichwertiger Produktionseinheiten erfordert eine sorgfältige Überlegung der Menge an direktem Material, die für jede Abteilung in die Produktion injiziert wird, im Verhältnis zur Gesamtmenge an direktem Material, die letztendlich erforderlich ist, um den Prozess innerhalb dieser Abteilung abzuschließen..

Diese Art der Bewertung sollte für direkte Arbeit und Gemeinkosten wiederholt werden. Wenn indirekte Kosten auf der Grundlage der Arbeit angewendet werden, wird der Prozess vereinfacht, da der „Prozentsatz der Fertigstellung“ für Arbeit und Gemeinkosten gleich wäre..

Wenn jedoch indirekte Kosten auf einer anderen Basis angewendet werden (z. B. Maschinenstunden), müssten die Äquivalenzeinheiten für Arbeit und Gemeinkosten getrennt bestimmt werden..

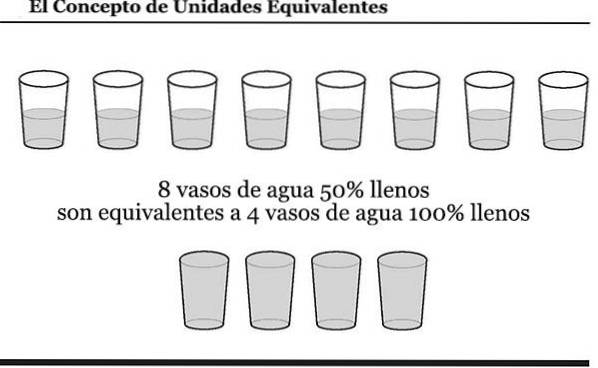

Hier ist ein Diagramm des Konzepts der äquivalenten Einheiten. Wenn Sie sich das Diagramm ansehen, können Sie sich die Wassermenge in den Gläsern als Kosten vorstellen, die dem Unternehmen bereits entstanden sind.

Angenommen, ein Hersteller verwendet kontinuierlich direkte Arbeitskräfte in einer seiner Produktionsabteilungen. Im Juni begann die Abteilung ohne Einheiten im Inventar und startete und beendete 10.000 Einheiten.

Es wurden weitere 1000 Einheiten gestartet, die Ende Juni zu 30% fertiggestellt waren. Diese Abteilung wird wahrscheinlich erklären, dass sie im Juni 10.300 (10.000 + 300) äquivalente Produkteinheiten hergestellt hat.

Wenn die direkten Arbeitskosten der Abteilung im Monat 103.000 USD betrugen, betragen die direkten Arbeitskosten im Juni pro äquivalenter Einheit 10 USD (103.000 USD geteilt durch 10.300 äquivalente Einheiten)..

Dies bedeutet, dass 100.000 USD (10.000 x 10 USD) Arbeitskosten für fertiggestellte Einheiten und 3000 USD (300 x 10 USD) für teilweise fertiggestellte Einheiten bereitgestellt werden..

ABC International verfügt über eine Produktionslinie, in der große Mengen von Green Boxes hergestellt werden. Zum Ende des letzten Abrechnungszeitraums hatte ABC noch 1.000 Green Boxes in Produktion.

Für den Green-Box-Herstellungsprozess müssen alle Materialien zu Beginn des Prozesses in die Werkstatt geliefert werden. Anschließend werden verschiedene Verarbeitungsschritte hinzugefügt, bevor die Boxen als fertig gelten.

Zum Ende des Berichtszeitraums hatte ABC 35% der gesamten Arbeits- und Herstellungskosten aufgewendet, die für die Fertigstellung der 1000 Greenboxen erforderlich waren.

Folglich gab es 1000 äquivalente Einheiten für Materialien und 350 äquivalente Einheiten für direkten Arbeits- und Fertigungsaufwand..

Bisher hat noch niemand einen Kommentar zu diesem Artikel abgegeben.