Das Gebühren- und Kreditregeln sind die Richtlinien, die die Verwendung von Gebühren und Gutschriften in einem Buchhaltungseintrag verwalten. Durch Befolgen dieser Regeln können Sie sicherstellen, dass Sie technisch korrekte Einträge im Hauptbuch vornehmen, wodurch das Risiko einer unausgeglichenen Bilanz ausgeschlossen wird..

Nachdem ein Ereignis als Geschäftsvorfall erfasst wurde, wird es analysiert, um die Auswirkungen einer Zunahme oder Abnahme auf die Vermögenswerte, Verbindlichkeiten, das Eigenkapital, die Dividenden, Erträge oder Aufwendungen des Geschäfts zu ermitteln..

Das Konzept der Erhöhung oder Verringerung wird jedoch in der Rechnungslegung nicht verwendet. Die Wörter Gebühr oder "Lastschrift" und Gutschrift oder "Gutschrift" werden verwendet, anstatt zu erhöhen oder zu verringern. Die Bedeutung von Lastschrift und Gutschrift ändert sich je nach Kontotyp.

Bei der Buchung dieser Transaktionen erfassen wir die Nummern auf zwei Konten, wobei sich die Belastungsspalte links und die Kreditspalte rechts befindet.

Lastschrift bedeutet einfach linke Seite und Gutschrift bedeutet rechte Seite. Die Bilanzierungsgleichung Aktiva = Passiva + Eigenkapital muss immer ausgeglichen sein. Somit setzen die Gebühren- und Kreditregeln dieses Gebot durch.

Artikelverzeichnis

Bei jedem erfassten Geschäftsvorgang muss der Gesamtbetrag der Gebühren dem Gesamtbetrag der Gutschriften entsprechen. Wenn ein Konto mit 100 USD belastet wird, muss einem anderen Konto 100 USD gutgeschrieben werden.

Gebühren und Gutschriften sind die entgegengesetzten Seiten eines Journaleintrags. Die Regeln für die Verwendung von Gebühren und Gutschriften lauten wie folgt:

Alle Konten, die normalerweise einen Sollsaldo enthalten, erhöhen sich um den Betrag, wenn eine Belastung oder Lastschrift hinzugefügt wird (linke Spalte), und verringern sich, wenn eine Gutschrift oder eine Gutschrift hinzugefügt wird (rechte Spalte)..

Die Kontotypen, für die diese Regel gilt, sind Ausgaben, Vermögenswerte und Dividenden..

Alle Konten, die normalerweise ein Guthaben enthalten, erhöhen sich um den Betrag, wenn ein Guthaben oder eine Gutschrift hinzugefügt wird (rechte Spalte), und verringern sich, wenn eine Belastung oder Lastschrift hinzugefügt wird (linke Spalte)..

Die Kontotypen, für die diese Regel gilt, sind Verbindlichkeiten, Erträge und Eigenkapital..

Gegenkonten reduzieren den Kontostand der Konten, mit denen sie gepaart sind. Dies bedeutet beispielsweise, dass sich ein mit einem Aktivkonto gepaartes Gegenkonto so verhält, als wäre es ein Passivkonto..

Der Gesamtbetrag der Gebühren oder Belastungen muss der Gesamtzahl der Gutschriften oder Gutschriften in einer Transaktion entsprechen.

Andernfalls wird eine Transaktion als unausgewogen bezeichnet, und der Jahresabschluss, aus dem eine Transaktion erstellt wird, ist ebenfalls von Natur aus falsch..

Ein Buchhaltungssoftwarepaket kennzeichnet alle Journalbuchungen, die nicht im Gleichgewicht sind.

Die Summe der Gebühren und Gutschriften für jede Transaktion muss immer gleich sein, damit eine Buchhaltungstransaktion immer als "ausgeglichen" bezeichnet wird..

Wenn eine Transaktion nicht im Gleichgewicht wäre, wäre es nicht möglich, den Jahresabschluss zu erstellen. Daher ist die Verwendung von Belastungen und Gutschriften im zweispaltigen Transaktionsdatensatzformat die wichtigste aller Kontrollen der Buchhaltungsgenauigkeit..

Es kann einige Verwirrung über die inhärente Bedeutung einer Gebühr oder eines Kredits geben. Wenn beispielsweise ein Geldkonto belastet wird, bedeutet dies, dass sich der verfügbare Bargeldbetrag erhöht.

Wenn jedoch ein Kreditorenkonto belastet wird, bedeutet dies, dass der auf Kreditorenbuchhaltung geschuldete Betrag abnimmt..

Gebühren und Gutschriften wirken sich unterschiedlich auf verschiedene Arten von Konten aus:

- Anlagenkonten: Eine Gebühr erhöht den Kontostand und eine Gutschrift verringert den Kontostand.

- Haftungskonten: Eine Gebühr verringert den Kontostand und eine Gutschrift erhöht den Kontostand.

- Eigenkapitalkonto: Eine Gebühr verringert den Kontostand und eine Gutschrift erhöht den Kontostand.

Wenn eine Transaktion mit einer Lastschrift und einer Gutschrift erstellt wird, wird ein Vermögenswert im Allgemeinen gleichzeitig mit der Erhöhung eines Verbindungs- oder Eigenkapitalkontos erhöht oder umgekehrt. Es gibt einige Ausnahmen, z. B. das Erhöhen eines Asset-Kontos und das Verringern eines anderen Asset-Kontos..

Für Konten, die in der Gewinn- und Verlustrechnung erscheinen, gelten folgende zusätzliche Regeln:

- Einkommenskonten: Eine Gebühr verringert das Guthaben und eine Gutschrift erhöht das Guthaben.

- Spesenabrechnungen: Eine Gebühr erhöht den Kontostand und eine Gutschrift verringert den Kontostand.

- Gewinnrechnung. Eine Gebühr verringert das Guthaben und eine Gutschrift erhöht das Guthaben.

- Verlustkonten. Eine Gebühr erhöht das Guthaben und eine Gutschrift verringert das Guthaben.

Das Folgende ist die Verwendung von Gebühren und Gutschriften bei den häufigsten Handelsgeschäften:

- Barverkauf: Bargeldkonto belasten - Einkommenskonto gutschreiben.

- Verkauf auf Kredit: Belastung des Debitorenkontos - Gutschrift des Einkommenskontos.

- Bargeld für die Zahlung einer Forderung erhalten: Bargeldkonto belasten - Gutschrift auf dem Debitorenkonto gutschreiben.

- Kauf von Verbrauchsmaterialien vom Verkäufer mit Bargeld: Kostenkonto für Verbrauchsmaterial - Guthaben-Bargeldkonto.

- Kaufen Sie Lieferungen vom Lieferanten auf Kredit: Laden Sie das Lieferkostenkonto auf - Gutschrift des Kreditorenkontos.

- Mitarbeiter bezahlen: Lohnkosten und Lohnsteuerabrechnungen berechnen - Konto in bar bezahlen.

- Lieferanteninventar mit Bargeld kaufen: Inventarkonto laden - Guthabenkonto mit Bargeld.

- Kaufinventar vom Lieferanten auf Kredit: Inventarkonto laden - Kreditorenbuchhaltung.

- Erhalten Sie ein Darlehen: Laden Sie das Geldkonto auf - Bezahlen Sie das zu zahlende Darlehenskonto.

- Rückzahlung eines Darlehens: Belastung des zu zahlenden Darlehenskontos - Gutschrift des Geldkontos.

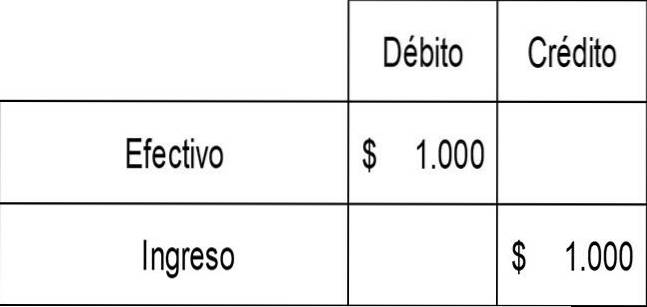

Die ABC Corporation verkauft ein Produkt an einen Kunden für 1.000 USD in bar. Dies führt zu einem Einkommen von 1.000 USD und einem Bargeld von 1.000 USD. ABC muss eine Erhöhung des Geldkontos (Vermögenswerts) mit einer Gebühr und eine Erhöhung des Einkommenskontos mit einer Gutschrift erfassen. Der Sitz ist:

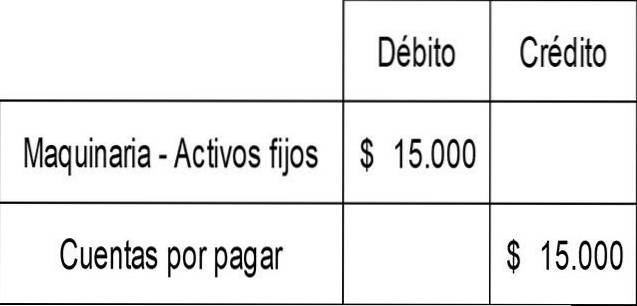

Die ABC Corporation kauft auch eine Maschine auf Kredit für 15.000 US-Dollar. Dies führt zu einer gebührenpflichtigen Aufstockung des Anlagekontos für Maschinen und zu einer Erhöhung des Verbindlichkeitenkontos mit einer Gutschrift. Der Sitz ist:

Bisher hat noch niemand einen Kommentar zu diesem Artikel abgegeben.