Das Finanzielle Gründe Sie sind Schlüsselindikatoren für die finanzielle Leistung eines Unternehmens, die unter Verwendung numerischer Beträge aus dem Jahresabschluss erstellt werden, um wichtige Informationen über eine Organisation zu erhalten.

Die im Jahresabschluss eines Unternehmens enthaltenen Zahlen, die Bilanz, Gewinn- und Verlustrechnung und Kapitalflussrechnung sind, werden zur quantitativen Analyse und Bewertung von Liquidität, Wachstum, Margen, Renditen, Hebelwirkung, Rentabilität und Bewertung eines Unternehmens verwendet.

Wenn es um Investitionen geht, ist die Analyse von Abschlussinformationen eines der wichtigsten Elemente des grundlegenden Analyseprozesses, wenn nicht sogar das wichtigste..

Gleichzeitig kann die bloße Anzahl von Zahlen im Jahresabschluss eines Unternehmens für viele Anleger verwirrend und einschüchternd sein. Durch die Analyse der Finanzkennzahlen wird es jedoch möglich sein, mit diesen Zahlen auf organisierte Weise zu arbeiten..

Artikelverzeichnis

Die Berechnung der Finanzkennzahlen ist relativ einfach. Um jedoch zu verstehen und zu interpretieren, was sie über die finanzielle Situation eines Unternehmens sagen, ist etwas mehr Arbeit erforderlich..

Etablierte Unternehmen verfügen häufig über mehrjährige Bilanz- und Gewinn- und Verlustrechnungsdaten, um mit Argumentationsanalysen zu arbeiten.

Die Berechnung der Finanzkennzahlen für verschiedene Zeiträume, entweder vierteljährlich oder jährlich, hilft dabei, nützliche Trends in der operativen Leistung des Unternehmens zu verfolgen..

Hierbei handelt es sich um Finanzkennzahlen, die die Fähigkeit eines Unternehmens messen, seine kurz- und langfristigen finanziellen Verpflichtungen zu erfüllen. Die gängigsten finanziellen Liquiditätskennzahlen umfassen Folgendes.

Die aktuelle Kennzahl misst die Fähigkeit eines Unternehmens, kurzfristige Verbindlichkeiten mit dem Umlaufvermögen zu begleichen:

Aktuelles Verhältnis = kurzfristiges Vermögen / kurzfristige Verbindlichkeiten.

Die Quick Ratio misst die Fähigkeit eines Unternehmens, kurzfristige Verbindlichkeiten mit schnellen Vermögenswerten zu bezahlen:

Schnelles Verhältnis = (kurzfristiges Vermögen - Vorräte) / kurzfristige Verbindlichkeiten.

Es ist ein Maß dafür, wie oft ein Unternehmen kurzfristige Verbindlichkeiten mit dem in einem bestimmten Zeitraum generierten Geld bezahlen kann:

Operatives Cashflow-Verhältnis = operatives Cashflow / kurzfristige Verbindlichkeiten.

Sie messen die Höhe des Eigenkapitals, das aus Schulden stammt. Mit anderen Worten, die Verschuldungsquoten werden verwendet, um die Verschuldung eines Unternehmens zu bewerten. Die gebräuchlichsten Finanzkennzahlen für die Hebelwirkung umfassen Folgendes:

Es misst den relativen Betrag des Vermögens eines Unternehmens, das dank der Verschuldung bereitgestellt wird:

Verhältnis von Schulden zu Vermögenswerten = Gesamtverbindlichkeiten / Gesamtvermögen.

Das Verhältnis von Schulden zu Eigenkapital berechnet das Gewicht der gesamten Schulden und finanziellen Verbindlichkeiten gegenüber dem Eigenkapital:

Verhältnis von Schulden zu Eigenkapital = Gesamtverbindlichkeiten / Eigenkapital.

Der Zinsdeckungsgrad bestimmt, wie einfach ein Unternehmen seine Zinsaufwendungen bezahlen kann:

Zinsdeckungsgrad = Betriebsergebnis / Zinsaufwand.

Der Deckungsgrad des Schuldendienstes bestimmt, wie leicht ein Unternehmen seine Schuldenverpflichtungen erfüllen kann:

Deckungsgrad des Schuldendienstes = Betriebsgewinn / Gesamtschuldendienst.

Sie werden auch als Finanzaktivitätsindizes bezeichnet. Sie werden verwendet, um zu messen, wie gut ein Unternehmen seine Vermögenswerte und Ressourcen nutzt. Die häufigsten finanziellen Effizienzkennzahlen umfassen Folgendes.

Die Asset Turnover Ratio misst die Fähigkeit eines Unternehmens, Verkäufe aus Vermögenswerten zu generieren:

Asset Turnover Ratio = Nettoumsatz / Bilanzsumme.

Es misst, wie oft das Inventar eines Unternehmens in einem bestimmten Zeitraum verkauft und ersetzt wurde:

Lagerumschlagsquote = Kosten der verkauften Waren / durchschnittlicher Lagerbestand.

Misst, wie oft ein Unternehmen in einem bestimmten Zeitraum Forderungen in Bargeld umwandeln kann:

Umsatzquote der Debitorenbuchhaltung = Nettokreditverkäufe / Durchschnittliche Debitorenbuchhaltung.

Das Verhältnis der Verkaufstage im Lagerbestand misst die durchschnittliche Anzahl der Tage, die ein Unternehmen in seinem Lagerbestand hält, bevor es es an Kunden verkauft:

Verkaufstage im Lager = 365 Tage / Lagerumschlagsverhältnis.

Sie messen die Fähigkeit eines Unternehmens, Erträge im Verhältnis zu Umsatz, Bilanzvermögen, Betriebskosten und Kapital zu erzielen. Die gängigsten Finanzkennzahlen für die Rentabilität sind die folgenden.

Vergleichen Sie den Bruttogewinn eines Unternehmens mit dem Nettoumsatz, um zu zeigen, wie viel Gewinn ein Unternehmen nach Zahlung der Kosten für verkaufte Waren erzielt:

Brutto-Rentabilitätsverhältnis = Bruttogewinn / Nettoumsatz.

Die betriebliche Rentabilitätsquote vergleicht das Betriebsergebnis eines Unternehmens mit seinem Nettoumsatz, um die betriebliche Effizienz zu bestimmen:

Betriebsrentabilitätskennzahl = Betriebsrentabilität / Nettoumsatz.

Die Return on Assets Ratio misst die Effizienz, mit der ein Unternehmen seine Vermögenswerte zur Erzielung von Gewinnen verwendet:

Verhältnis der Kapitalrendite = Nettorendite / Gesamtvermögen.

Das Verhältnis der Eigenkapitalrendite misst die Effizienz, mit der ein Unternehmen sein Eigenkapital zur Erzielung von Gewinnen verwendet:

Verhältnis der Eigenkapitalrendite = Nettorendite / Eigenkapital.

Sie werden verwendet, um den Preis der Aktien eines Unternehmens zu bewerten. Die häufigsten Marktwertverhältnisse umfassen Folgendes.

Die Buchwert-pro-Aktie-Quote berechnet den Wert pro Aktie eines Unternehmens auf der Grundlage des den Aktionären zur Verfügung stehenden Kapitals:

Verhältnis des Buchwerts je Aktie = Eigenkapital / Gesamtzahl der ausgegebenen Aktien.

Die Dividendenrendite misst die Höhe der den Aktionären zugewiesenen Dividenden im Verhältnis zum Marktwert je Aktie:

Dividendenrenditequote = Dividende je Aktie / Aktienkurs.

Die Gewinn-pro-Aktie-Quote misst die Höhe des Nettogewinns für jede ausstehende Aktie:

Ergebnis je Aktie = Nettogewinn / Gesamtzahl der ausgegebenen Aktien.

Das Kurs-Gewinn-Verhältnis vergleicht den Aktienkurs eines Unternehmens mit dem Gewinn pro Aktie:

Kurs-Gewinn-Verhältnis = Aktienkurs / Ergebnis je Aktie.

Finanzkennzahlen sind die gängigsten und am weitesten verbreiteten Instrumente zur Analyse der finanziellen Situation eines Unternehmens. Die Gründe sind leicht zu verstehen und leicht zu berechnen. Sie können auch verwendet werden, um verschiedene Unternehmen in verschiedenen Branchen zu vergleichen..

Da es sich bei einer Kennzahl lediglich um einen mathematischen Vergleich handelt, der auf Proportionen basiert, können sowohl große als auch kleine Unternehmen Kennzahlen verwenden, um ihre Finanzinformationen zu vergleichen..

In gewisser Weise berücksichtigen Finanzkennzahlen nicht die Größe eines Unternehmens oder einer Branche. Kennzahlen sind nur eine grobe Schätzung der Finanzlage und der Leistung.

Mithilfe von Finanzkennzahlen können Unternehmen aller Branchen, Größen und Sektoren verglichen werden, um ihre Stärken und Schwächen zu ermitteln.

Die Ermittlung der Finanzkennzahlen erfolgt individuell nach Zeiträumen, ebenso wie die zeitliche Überwachung von Wertänderungen, um Trends zu ermitteln, die sich in einem Unternehmen möglicherweise entwickeln.

Beispielsweise kann eine Erhöhung des Verhältnisses von Schulden zu Vermögenswerten zeigen, dass ein Unternehmen mit Schulden belastet ist und möglicherweise einem Ausfallrisiko ausgesetzt ist..

Durch den Vergleich der Finanzkennzahlen mit denen der Hauptkonkurrenten wird überprüft, ob das Unternehmen im Verhältnis zum Branchendurchschnitt besser oder schlechter abschneidet..

Durch den Vergleich der Kapitalrendite zwischen Unternehmen kann ein Investor oder Analyst beispielsweise leichter feststellen, welche Unternehmensaktiva am effizientesten genutzt werden..

Zu den Nutzern von Finanzkennzahlen gehören sowohl interne als auch externe Teile des Unternehmens:

- Interne Benutzer sind die Eigentümer, das Managementteam und die Mitarbeiter.

- Externe Nutzer sind Privatanleger, Finanzanalysten, Wettbewerber, Gläubiger, Aufsichtsbehörden, Steuerbehörden sowie Branchenbeobachter.

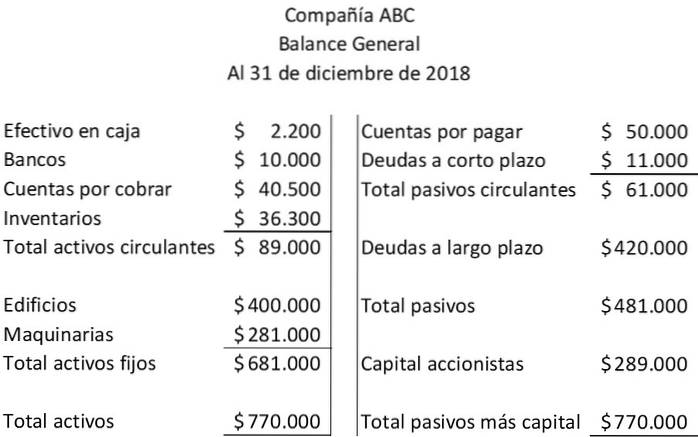

Die Analyse des Jahresabschlusses umfasst die Finanzkennzahlen. Für das Unternehmen ABC werden Bilanz und Gewinn- und Verlustrechnung dargestellt:

Hier sind zwei Finanzkennzahlen, die ausschließlich auf den Beträgen des Umlaufvermögens und der kurzfristigen Verbindlichkeiten basieren, die in der Bilanz des ABC-Unternehmens ausgewiesen sind:

Aktuelles Verhältnis = kurzfristiges Vermögen / kurzfristige Verbindlichkeiten = 89.000 USD / 61.000 USD = 1,46 USD.

Schnelles Verhältnis = (kurzfristiges Vermögen - Vorräte) / kurzfristige Verbindlichkeiten = (89.000 - 36.300 USD) / 61.000 USD = 52.700 USD / 61.000 USD = 0,86.

Die folgende Finanzkennzahl impliziert die Beziehung zwischen zwei Bilanzbeträgen: Gesamtverbindlichkeiten und Gesamtkapital:

Verhältnis von Schulden zu Eigenkapital = Gesamtverbindlichkeiten / Eigenkapital = 481.000 USD / 289.000 USD = 1,66 USD.

In diesem Beispiel haben die Gläubiger für jeden von den Aktionären eingebrachten US-Dollar 1,66 US-Dollar beigesteuert.

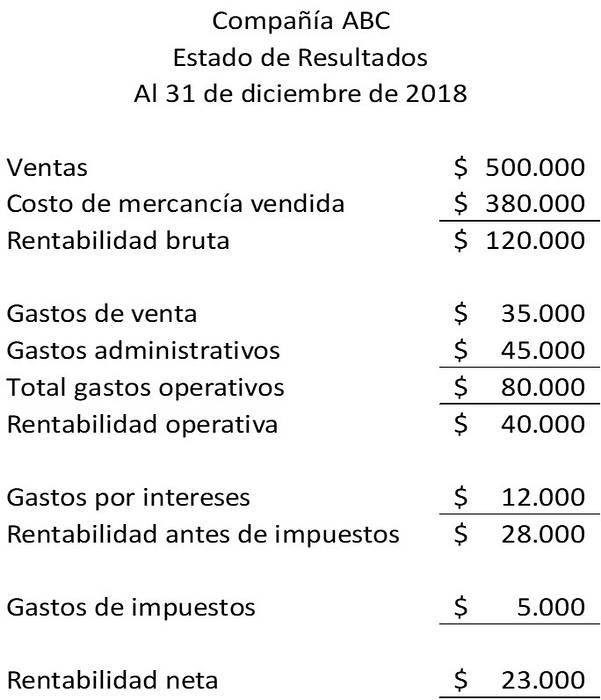

Die folgenden Finanzkennzahlen beziehen die Bilanzbeträge der Forderungen und Vorräte auf die Beträge in der Gewinn- und Verlustrechnung. Zur Veranschaulichung dieser Finanzkennzahlen haben wir die folgende Gewinn- und Verlustrechnung:

Lagerumschlagsquote = Kosten der verkauften Waren / durchschnittlicher Lagerbestand = 380.000 USD / 36.300 USD = 10,47-mal.

Umsatzquote der Debitorenbuchhaltung = Nettokreditverkäufe / Durchschnittliche Debitorenbuchhaltung = 500.000 USD / 40.500 USD = 12,35-mal.

Bisher hat noch niemand einen Kommentar zu diesem Artikel abgegeben.