Das Kostenaufstellung oder das Kostenblatt ist eine Aufschlüsselung aller Kosten, die während eines bestimmten Zeitraums angefallen sind. Es setzt sich aus direkten und indirekten Kosten zusammen.

Die Kostenaufstellung ist die größte Kosten in der Gewinn- und Verlustrechnung und zeigt die Kosten der Produkte. Die Kosten für Einzelhändler und Großhändler entsprechen dem Betrag, der während des Zeitraums gezahlt wurde.

Das Verfahren zur Berechnung der Kosten für Hersteller ist komplexer und besteht aus vielen Komponenten: direkte Materialien, direkte Arbeitskräfte, Betriebs- und Verwaltungskosten sowie Vertriebs- und Vertriebskosten..

In einem Geschäft wird der Inventarwert nur anhand der Rechnung des Lieferanten berechnet. In einer Produktionsfabrik wird der Wert des Inventars berechnet, indem berechnet wird, wie viel es kostet, die Produkte herzustellen.

Um zu berechnen, wie viel Inventar wert ist, müssen Sie berechnen, wie viel es kostet, die fertigen Produkte herzustellen. Diese Herstellungskosten und Berechnungen werden in der Kostenaufstellung angezeigt.

Artikelverzeichnis

Die Kostenaufstellung für hergestellte Waren stützt die Kosten der verkauften Waren in der Gewinn- und Verlustrechnung. Die beiden wichtigsten Zahlen in diesem Zustand sind die Gesamtkosten der Herstellung und die Kosten der hergestellten Waren..

Die gesamten Herstellungskosten umfassen die Kosten aller Ressourcen, die während des Zeitraums in Produktion gehen. Das heißt, direkte Materialien, direkte Arbeit und angewandte Gemeinkosten.

Die Kosten für hergestellte Waren setzen sich aus den Kosten aller fertigen Waren während des Zeitraums zusammen. Beinhaltet die gesamten Herstellungskosten zuzüglich des Anfangsbestandes des Prozesses abzüglich des Bestands des Endprozesses.

Die Kosten der verkauften Waren sind die Kosten aller während des Zeitraums verkauften Produkte und umfassen die Kosten der fertigen Produkte zuzüglich des Anfangsbestands der fertigen Produkte abzüglich des Endbestands der fertigen Produkte..

Die Kosten der verkauften Waren werden in der Gewinn- und Verlustrechnung als Aufwand erfasst. Die Herstellungskosten sind wie folgt:

Sie sind die Materialien, die direkt bei der Herstellung des Produkts verwendet werden. Es ist auch als Rohstoff bekannt. Zum Beispiel das Holz, aus dem Tische oder Möbel hergestellt werden.

Es ist die Arbeit, die direkt an der Herstellung des Produkts beteiligt ist. Dies schließt Personen ein, die manuell arbeiten oder die Maschinen bedienen, mit denen das Produkt hergestellt wird..

Dies sind allgemeine Geschäftskosten, die auf die Herstellung des Produkts entfallen. Beinhaltet die Vermietung der Fabrikanlage, die Versicherung für die Fabrikanlage oder Maschinen, Wasser und Strom speziell für die Fabrikanlage.

Wenn ein Unternehmen ein Werk und auch ein Bürogebäude hätte, in dem die Verwaltungsarbeiten ausgeführt werden, würden diese Gemeinkosten keine der Kosten für den Betrieb des Bürogebäudes, sondern nur die Fabrikkosten umfassen.

Dies sind die Lagerbestände, die im Herstellungsprozess verwendet werden, deren Kosten jedoch vernachlässigbar sind. Um beispielsweise ein Auto herzustellen, wären die Schrauben, Muttern und Bolzen indirekte Materialien.

Reinigungsmaterialien, die bei der Herstellung eines fertigen sauberen Autos verbraucht werden, wären ebenfalls indirekte Materialien.

Indirekte Materialien werden getrennt von direkten Materialien erfasst. Sie sind in der Kategorie Gemeinkosten enthalten.

Es sind die Kosten des Personals, das nicht direkt an der Herstellung des Produkts beteiligt ist, dessen Kosten jedoch Teil der Fabrikkosten sind.

Eingeschlossen sind die Gehälter von Fabrikleitern, Reinigungskräften und Sicherheitspersonal.

Indirekte Arbeit wird getrennt von direkter Arbeit erfasst. Wie indirekte Materialien ist es im Overhead enthalten.

Um den Wert der im Herstellungsprozess verwendeten direkten Materialien zu berechnen, wird Folgendes durchgeführt:

Der Anfangssaldo des direkten Materialbestands wird zu den während des Abrechnungszeitraums getätigten Käufen addiert. Der Endsaldo des direkten Materialbestands wird von diesem Betrag abgezogen. Das Ergebnis sind die Kosten der verwendeten direkten Materialien.

Direkt verwendete Materialkosten = direkter Materialbestand Anfangssaldo + direkter Materialeinkauf - direkter Materialbestand Endsaldo.

Die für die Arbeit gezahlten Löhne werden zusammen mit allen anderen direkten Gebühren zu den Kosten der verwendeten direkten Materialien addiert. Dies sind die Hauptkosten.

Primärkosten = direkte Arbeitskosten + Kosten der verwendeten direkten Materialien.

Es werden Betriebsgemeinkosten erhoben, die Miete, Nebenkosten, indirekte Arbeitskräfte, indirekte Materialien, Versicherungen, Grundsteuern und Abschreibungen umfassen.

Fügen Sie dann zu Beginn des Abrechnungszeitraums die Primärkosten, den Fabrikaufwand und den Beginn der laufenden Ware hinzu. Der endgültige Restbetrag der unfertigen Erzeugnisse wird abgezogen, was zu den Kosten der hergestellten Produkte führt.

Kosten der hergestellten Produkte = Primärkosten + Betriebsgemeinkosten + anfänglicher Saldo der in Arbeit befindlichen Arbeiten - endgültiger Saldo der in Arbeit befindlichen Arbeiten.

Der Anfangssaldo des Fertigwarenbestands wird dann zu den Kosten der hergestellten Waren addiert, um die Kosten der zum Verkauf verfügbaren Waren zu erhalten..

Kosten der zum Verkauf angebotenen Produkte = Anfangssaldo des Fertigwarenbestands + Kosten der hergestellten Produkte.

Der Schlusssaldo des Fertigwarenbestands am Ende des Abrechnungszeitraums wird von den Kosten der zum Verkauf stehenden Produkte abgezogen. Dies sind die Kosten der verkauften Ware.

Kosten der verkauften Waren = Kosten der zum Verkauf stehenden Produkte - Restbetrag des Fertigwarenbestands.

Die Vertriebs- und Vertriebsgemeinkosten werden aufgelistet, z. B. das Gehalt des Verkaufspersonals, Reise-, Werbe- und Verkaufssteuern. Diese Gemeinkosten werden zu den Kosten der verkauften Waren addiert, was zu Umsatzkosten oder den Gesamtkosten am Ende der Kostenaufstellung führt..

Nicht produktbezogene Ausgaben wie Spenden oder Brandverluste sind nicht enthalten.

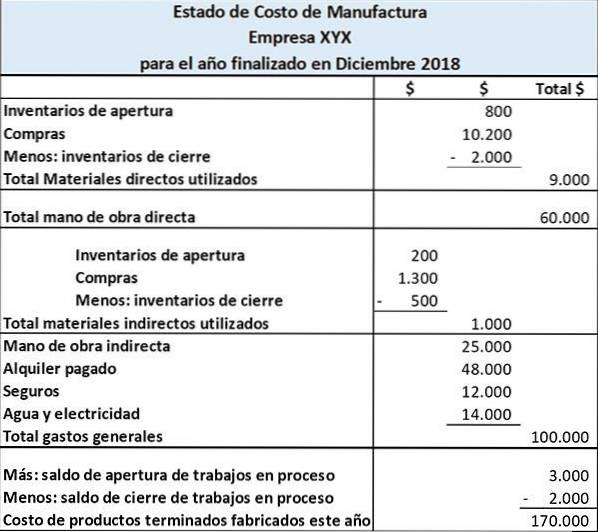

Die Farside Manufacturing Company stellt Kalender und Bücher her. Die Kostenaufstellung der hergestellten Produkte lautet wie folgt:

Diese Erklärung zeigt die Kosten für direkte Materialien, direkte Arbeitskräfte und Fertigungsgemeinkosten. Der Staat summiert diese drei Kosten, um die gesamten Herstellungskosten während des Zeitraums zu erhalten.

Durch Addieren des Anfangssaldos des Prozessinventars und Subtrahieren des Endsaldos des Prozessinventars von den gesamten Herstellungskosten erhalten wir die Kosten der hergestellten Endprodukte..

Bisher hat noch niemand einen Kommentar zu diesem Artikel abgegeben.