Das gemeinsame Kosten, In der Buchhaltung sind dies die Kosten, die in einem gemeinsamen Produktionsprozess anfallen. Gemeinsame Kosten können direkte Materialkosten, direkte Arbeitskräfte und Fertigungsgemeinkosten umfassen..

Ein gemeinsamer Prozess ist ein Produktionsprozess, bei dem eine Eingabe mehrere Ausgaben erzeugt. Es ist ein Prozess, bei dem bei der Suche nach der Ausgabe eines zu erstellenden Produkttyps automatisch auch andere Produkttypen erstellt werden.

Hersteller verursachen im Produktionsprozess viele Kosten. Die Aufgabe des Kostenrechners besteht darin, diese Kosten für ein bestimmtes Produkt oder einen bestimmten Prozess (Kostenobjekt) während der Produktion zu verfolgen.

Einige Kosten können nicht einem einzelnen Kostenobjekt zugeordnet werden, da diese Kosten im Laufe der Herstellung mehr als ein Produkt oder einen Prozess begünstigen. Diese Kosten sind die sogenannten gemeinsamen Kosten.

Durch das Verständnis des gesamten Umfangs des gemeinsamen Kostenrechnungskonzepts wissen Buchhalter und Manager, welche Abteilungen für angefallene Kosten zu berechnen sind.

Artikelverzeichnis

Gemeinsame Kosten sind Kosten, die mehr als ein Produkt begünstigen und für die es nicht möglich ist, den Beitrag zu jedem Produkt zu trennen. Der Buchhalter muss eine einheitliche Methode für die Zuordnung gemeinsamer Kosten zu Produkten festlegen.

Unternehmen, die mehr als ein Produkt herstellen, müssen die Rechnungslegungskonzepte wie gemeinsame und gemeinsame Kosten verstehen. Diese Theorien zeigen Unterschiede in der Kostenverteilung und helfen Unternehmen, Kosten und Gewinne genau vorherzusagen..

Fast alle Hersteller verursachen im Herstellungsprozess auf einer bestimmten Ebene gemeinsame Kosten. Es kann auch als Betriebskosten gemeinsamer Produktionsprozesse einschließlich Abfallentsorgung definiert werden.

Es ist wahrscheinlich, dass gemeinsame Kosten zu unterschiedlichen Zeitpunkten in einem Herstellungsprozess auftreten.

Es ist wichtig, die gemeinsamen Kosten den verschiedenen hergestellten gemeinsamen Produkten zuzuordnen, um die Kosten der einzelnen Produkte zu bestimmen..

Gemeinsame Prozesse sind Produktionsprozesse, bei denen durch die Erstellung eines Produkts gleichzeitig auch andere Produkte entstehen. Es ist ein Prozess, bei dem ein Eingang mehrere Ausgänge erzeugt.

Die gemeinsamen Kosten werden nützlich, wenn die Ausgaben gleichzeitig zwei oder mehr Abteilungen eines Unternehmens begünstigen. Daher muss die Buchhaltungsabteilung den entsprechenden Abteilungen das Doppelte der Kosten im richtigen Verhältnis zuweisen..

Die gemeinsame Kostenrechnung ist ein nützliches Instrument zur Förderung der Haushaltszusammenarbeit zwischen den Abteilungen.

Es ist nicht immer möglich, Kosten oder Beiträge zwischen den Begünstigten genau zu trennen, aber gemeinsame Kosten sind eine akzeptable Methode, um die meisten Unternehmen zu berücksichtigen..

Um die Kosten gemeinsamen Produkten zuzuordnen, verwenden die Kostenbuchhalter eine von mehreren Methoden zur Kostenzuordnung.

Gemeinsame Kosten werden gemeinsamen Produkten auf der Grundlage der produzierten Menge jedes Produkts in Bezug auf die Gesamtproduktion zugeordnet, wobei eine physikalische Maßnahme wie Gewicht, Einheiten, Volumen, Länge oder eine andere Maßnahme getroffen wird, die für das Warenvolumen der Produktion geeignet ist.

Die physikalische Messmethode für die gemeinsame Kostenverteilung kann in der folgenden Formel dargestellt werden:

Kosten, die einem gemeinsamen Produkt zugeordnet sind = (Produktionsmenge des Produkts × Gesamtkosten) / Menge der Gesamtproduktion

Diese Methode ist geeignet, wenn die physikalische Menge der Verbindungsprodukte ihre Kosten genau widerspiegelt..

Mit der physikalischen Messmethode können beispielsweise Kosten verschiedenen Farbtönen zugeordnet werden, die in einem einzigen Prozess erhalten werden..

Diese Methode ordnet gemeinsame Kosten auf der Grundlage des geschätzten Verkaufswerts eines gemeinsamen Produkts zu, der auf der Grundlage des Verkaufswerts der gesamten gemeinsamen Produktion ermittelt wird. Dies ist in der folgenden Formel dargestellt:

Kosten, die einem gemeinsamen Produkt zugeordnet sind= (Verkaufswert des Produkts × Gesamtkosten) / Verkaufswert der Gesamtproduktion

Diese Methode ist geeignet, wenn die physikalische Menge der gemeinsamen Produkte nicht ihren Wert widerspiegelt und eine zuverlässige Schätzung ihres Verkaufswerts vorgenommen werden kann..

Für Produkte, die einer weiteren Verarbeitung bedürfen, ist die Nettoveräußerungswertmethode besser geeignet, da sie die zusätzlichen Kosten berücksichtigt, die für die Verarbeitung und den Verkauf der gemeinsamen Produkte erforderlich sind. Bei dieser Methode werden die gemeinsamen Kosten den Produkten nach folgender Formel zugeordnet:

Kosten, die einem gemeinsamen Produkt zugeordnet sind= (VNR des Produkts × Gesamtkosten) / VNR der Gesamtproduktion

wo VNR= Geschätzter Verkaufswert - Geschätzte Kosten des zusätzlichen Prozesses.

Wenn solche Produkte nach der Trennung weiterverarbeitet werden, beinhalten Ihre Gesamtkosten auch höhere Verarbeitungskosten..

Betrachten wir eine Geflügelpflanze. Die Pflanze nimmt lebende Hühner und verwandelt sie in Hühnerteile, die für Lebensmittel verwendet werden. Hühner produzieren Brüste, Flügel, Lebern, Oberschenkel und andere Teile, die für den menschlichen Verzehr verwendet werden.

Betrachten Sie auch eine Ölraffinerie. Die Raffinerie nimmt das Rohöl auf und raffiniert es zu einer Substanz, die für Benzin, Motoröl, Heizöl oder Kerosin verwendet werden kann..

Alle diese verschiedenen Produkte stammen aus einem einzigen Input: Rohöl. In beiden Beispielen erzeugt eine einzelne Eingabe mehrere Ausgaben. Dies sind beides Beispiele für gemeinsame Produktionsprozesse.

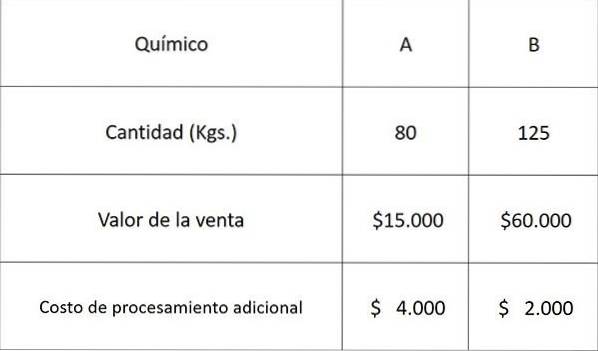

Verwenden wir die folgenden Daten zu zwei Chemikalien A und B, die aus einem gemeinsamen Prozess stammen, und ordnen Sie die gemeinsamen Kosten mit jeder der oben genannten Methoden zu.

Die gesamten Herstellungskosten des gemeinsamen Prozesses betrugen 30.000 USD.

Die Kosten für Chemikalie A betragen:

Durch physikalische Messmethode: 80 × 30.000 ÷ (80 + 125) = 11.707 USD

Relativer Wert der Verkaufsmethode: 15.000 × 30.000 ÷ (15.000 + 60.000) = 6.000 USD

VNR-Methode: 11.000 × 30.000 ÷ (11.000 + 58.000) = 4.783 USD

wobei 11.000 = 15.000 - 4.000 und 58.000 = 60.000 - 2.000

Unter Berücksichtigung der geschätzten Kosten für Chemikalie A und da es nur zwei Produkte gibt, können die Kosten für Chemikalie B berechnet werden, indem einfach die oben genannten Kosten für jede jeweilige Methode von der Gesamtsumme abgezogen werden, wie unten gezeigt:

Durch physikalische Messmethode: 30.000 - 11.707 = 18.293 USD

Relativer Wert der Verkaufsmethode: 30.000 - 6.000 = 24.000 USD

VNR-Methode: 30.000 - 4.783 = 25.217 USD

Bisher hat noch niemand einen Kommentar zu diesem Artikel abgegeben.