Das Absorptionskostenrechnung, Es wird auch als Gesamtabsorptionskostenrechnung bezeichnet und ist eine Kostenrechnungsmethode für das Management Accounting, die alle Kosten im Zusammenhang mit der Herstellung eines bestimmten Produkts berechnet. Bei dieser Methode werden die mit der Herstellung eines Produkts verbundenen direkten Gesamtkosten und Gemeinkosten als Kostenbasis verwendet..

Zu den direkten Kosten, die mit der Herstellung eines Produkts verbunden sind, gehören die Löhne der Arbeitnehmer, die das Produkt direkt herstellen, die zur Herstellung des Produkts verwendeten Rohstoffe und alle Gemeinkosten, wie z. B. die zur Herstellung eines Produkts verwendeten Nebenkosten.

Das Absorbieren von Kosten wird auch als Gesamtkosten bezeichnet, da alle Kosten - einschließlich Gemeinkosten - als Produktkosten enthalten sind..

Im Gegensatz zu der anderen alternativen Kalkulationsmethode, die als direkte Kalkulation bezeichnet wird, werden jedem hergestellten Produkt Gemeinkosten zugewiesen, unabhängig davon, ob es verkauft wird oder nicht..

Artikelverzeichnis

- Die Absorption von Kosten beinhaltet die Verteilung der Gemeinkosten auf alle in einem bestimmten Zeitraum produzierten Einheiten. Stattdessen gruppiert die direkte Kalkulation die Summe aller Gemeinkosten und meldet diese Kosten als separate Zeile..

- Bestimmen Sie die Stückkosten der Gemeinkosten, die den Produkten zugewiesen werden sollen.

- Es unterscheidet sich von den anderen Kalkulationsmethoden darin, dass auch feste Herstellungskosten (wie Anlagenmiete, Nebenkosten, Abschreibungen usw.) berücksichtigt werden..

- Das Absorbieren von Kosten führt zu zwei Kategorien von Gemeinkosten: diejenigen, die für die Kosten der verkauften Waren gelten, und diejenigen, die für den Lagerbestand gelten.

Der Kostenvoranschlag wird dem Chargenprodukt zugeordnet (ein sich nicht wiederholender Satz mehrerer Produktionseinheiten)..

Die Kostenberechnung wird dem Produkt systematisch zugeordnet, da keine Chargen vorhanden sind.

Die Berechnung der dem Endprodukt zugeordneten Kosten erfolgt aus allen Kosten- und Aufwandsposten.

- Bei der Absorption der Kosten werden alle Produktionskosten berücksichtigt, nicht nur die direkten Kosten, sondern auch die direkten Kosten. Beinhaltet die Fixkosten für die Führung eines Unternehmens, z. B. Gehälter, Vermietung von Einrichtungen und Stromrechnungen.

- Identifizieren Sie die Bedeutung der fixen Gemeinkosten für die Produktion.

- Zeigt bei konstanter Produktion weniger Schwankungen des Nettogewinns, jedoch mit schwankenden Umsätzen.

- Dies schafft eine einzigartige Situation, in der durch die Herstellung von mehr Einheiten das Nettoeinkommen erhöht wird. Dies liegt daran, dass die Gemeinkosten auf alle hergestellten Einheiten verteilt werden. Die Gemeinkosten pro Einheit senken die Kosten der verkauften Waren, wenn mehr Artikel produziert werden.

- Da Vermögenswerte zum Ende des Berichtszeitraums weiterhin in den Büchern des Unternehmens enthalten sind, spiegeln die absorbierenden Kosten die Fixkosten wider, die den Artikeln im Endbestand zugeordnet sind..

Einer der Hauptvorteile der Verwendung der Absorptionskostenrechnung besteht darin, dass sie den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) entspricht und dem Internal Revenue Service (IRS) Bericht erstatten muss..

Selbst wenn ein Unternehmen die direkte Kalkulation für seine internen Buchhaltungszwecke verwendet, muss es die absorbierende Kalkulation berechnen, um Steuern einzureichen und andere offizielle Berichte zu erstellen..

Dies führt zu einer genaueren Abrechnung in Bezug auf die Beendigung des Lagerbestands. Darüber hinaus werden mehr Aufwendungen für nicht verkaufte Produkte verbucht, wodurch sich die tatsächlich ausgewiesenen Aufwendungen verringern. Dies führt dazu, dass im Vergleich zur direkten Kostenberechnung ein höheres Nettoeinkommen berechnet wird..

Sie geben dem Unternehmen ein genaueres Bild der Rentabilität als die direkte Kalkulation, wenn Produkte nicht im selben Abrechnungszeitraum verkauft werden, in dem sie hergestellt werden.

Dies kann für ein Unternehmen wichtig sein, das seine Produktion lange vor einer erwarteten saisonalen Umsatzsteigerung steigert.

Die Verwendung von Absorptionskosten könnte besonders für kleine Unternehmen kritisch sein, denen häufig finanzielle Reserven fehlen. Diese Unternehmen können es sich nicht leisten, Verluste zu machen oder Produkte zu verkaufen, ohne die Idee zu haben, Gemeinkosten zu berücksichtigen..

Es ist schwierig, alle festen Fertigungsgemeinkosten zu berücksichtigen, um den Preis pro Einheit zu berechnen, der den Produkten zugewiesen werden soll.

- Dies kann dazu führen, dass die Rentabilität eines Unternehmens besser erscheint als in einem bestimmten Abrechnungszeitraum, da nicht alle Fixkosten vom Umsatz abgezogen werden, es sei denn, alle hergestellten Waren des Unternehmens werden verkauft. Dies kann nicht nur eine Gewinn- und Verlustrechnung verzerren, sondern auch das Management irreführen.

- Da bei der Absorption der Kosten die Gesamtkosten (sowohl variabel als auch fest) im Vordergrund stehen, ist es für das Management nicht sinnvoll, damit Entscheidungen über die betriebliche Effizienz zu treffen oder zu steuern oder zu planen.

- Es bietet keine so gute Kosten- und Volumenanalyse wie die direkte Kalkulation. Wenn Fixkosten einen besonders großen Teil der gesamten Produktionskosten ausmachen, ist es schwierig, die Kostenschwankungen zu bestimmen, die auf verschiedenen Produktionsebenen auftreten..

- Da die Übernahme der Kosten Gemeinkosten beinhaltet, ist dies im Vergleich zur direkten Kostenberechnung bei inkrementellen Preisentscheidungen ungünstig. Die direkte Kalkulation umfasst nur die zusätzlichen Kosten für die Herstellung der nächsten inkrementellen Einheit eines Produkts.

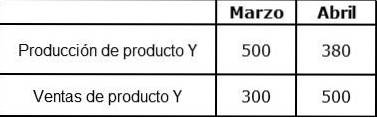

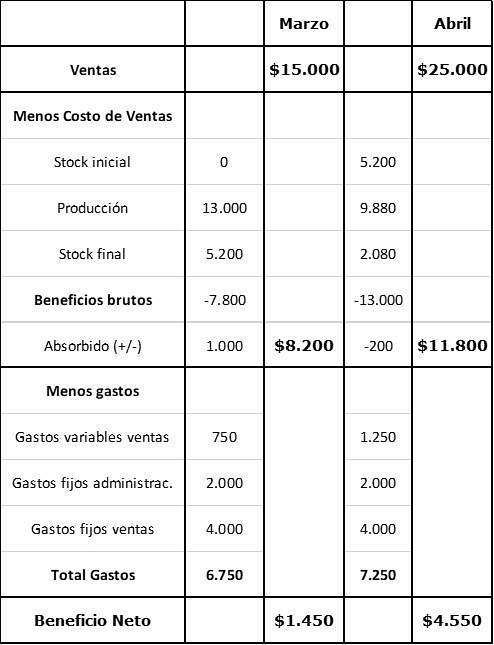

Organisation X produziert und verkauft nur Produkt Y. Die folgenden Finanzinformationen sind über Produkt Y bekannt:

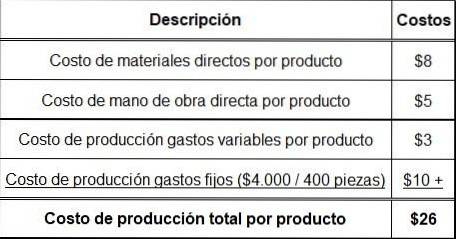

Verkaufspreis pro Stück: $ 50.

Direkte Materialkosten pro Produkt: 8 USD.

Direkte Arbeitskosten pro Produkt: 5 USD.

Variable Produktionsgemeinkosten pro Produkt: 3 USD.

Im März gab es keinen ersten Bestand. Die fixen Gemeinkosten werden jetzt auf 4000 USD pro Monat veranschlagt und von der Produktion übernommen. Eine reguläre Produktion beträgt 400 Stück pro Monat.

Die zusätzlichen Kosten sind:

- Fixkosten pro Umsatz: 4000 USD pro Monat.

- Feste Verwaltungskosten: 2000 USD pro Monat.

- Variable Verkaufskosten (Provision): 5% des Umsatzes.

Bisher hat noch niemand einen Kommentar zu diesem Artikel abgegeben.