Das Journaleinträge Dies sind die Transaktionsdatensätze, die Teil des Buchhaltungsjournals sind. Daher werden sie verwendet, um Handelsgeschäfte in den Buchhaltungsunterlagen eines Unternehmens zu erfassen..

Sie können im Hauptbuch, manchmal aber auch in einem Nebenbuch erfasst werden, das dann zusammengefasst und in das Hauptbuch verschoben wird. Das Hauptbuch wird verwendet, um die Abschlüsse des Geschäfts zu erstellen. Infolgedessen ändern die Journalbuchungen direkt die Kontensalden im Hauptbuch..

In manuellen oder automatisierten Buchhaltungssystemen werden Geschäftsvorfälle zunächst in einem Journal erfasst. Daher kommt der Begriff Journaleintrag..

Sie sind ein wichtiger Bestandteil der Rechnungslegung. Sie können aus mehreren Datensätzen bestehen, von denen jeder eine Lastschrift oder eine Gutschrift ist. Die Summe der Belastungen muss gleich der Summe der Gutschriften sein, andernfalls wird gesagt, dass der Journaleintrag "unausgeglichen" ist..

Journalbuchungen können einmalige oder wiederkehrende Posten wie Abschreibungen oder Amortisationen von Anleihen erfassen.

Artikelverzeichnis

Journaleinträge sind der erste Schritt im Abrechnungszyklus und werden zur Erfassung aller Geschäftsvorfälle im Abrechnungssystem verwendet..

Da Geschäftsereignisse während des gesamten Abrechnungszeitraums auftreten, werden Journaleinträge in das allgemeine Journal gebucht, um zu zeigen, wie das Ereignis die Abrechnungsgleichung geändert hat.

Wenn das Unternehmen beispielsweise Bargeld für den Kauf eines neuen Fahrzeugs ausgibt, wird das Geldkonto reduziert oder gutgeschrieben, und das Fahrzeugkonto wird erhöht oder belastet..

Die Logik hinter einem Journaleintrag besteht darin, jeden Geschäftsvorfall an mindestens zwei Stellen aufzuzeichnen, was als doppelte Buchführung bezeichnet wird..

Wenn beispielsweise ein Barverkauf generiert wird, erhöht dies sowohl das Verkaufskonto als auch das Geldkonto. Durch den Kauf von Produkten auf Kredit werden sowohl das Kreditorenkonto als auch das Bestandskonto erhöht..

Journaleinträge und die dazugehörige Dokumentation sollten mehrere Jahre lang archiviert werden, zumindest bis eine Prüfung des Jahresabschlusses des Unternehmens nicht mehr erforderlich ist..

Die Mindestaufbewahrungsdauer für Journaleinträge muss in der Richtlinie für Unternehmensanmeldungen enthalten sein.

Computergestützte Buchhaltungssysteme erfassen die meisten Geschäftsvorfälle automatisch in Hauptbuchkonten.

Sie tun dies sofort, nachdem sie Verkaufsrechnungen erstellt, Schecks für Gläubiger ausgestellt, Kundenbelege verarbeitet usw. haben..

Daher werden für die meisten Geschäftsvorfälle, z. B. Kunden- oder Lieferantenrechnungen, keine Journaleinträge angezeigt. Journaleinträge werden nicht zum Aufzeichnen von Aktivitäten mit hohem Volumen verwendet.

In der Buchhaltungssoftware werden Journalbuchungen im Allgemeinen über separate Module eingegeben, z. B. Kreditorenbuchhaltung, die über ein eigenes Nebenbuch verfügt, das sich indirekt auf das Hauptbuch auswirkt..

Einige Journaleinträge müssen jedoch verarbeitet werden, um Überweisungen zwischen Bankkonten oder Buchhaltungsanpassungsdatensätzen aufzuzeichnen..

Beispielsweise müssen Sie wahrscheinlich am Ende eines jeden Monats einen Journaleintrag vornehmen, um die Abschreibungen zu erfassen. Dieser Eintrag enthält eine Belastung der Abschreibungskosten und eine Gutschrift der kumulierten Abschreibungen.

Außerdem wird es wahrscheinlich einen Journaleintrag geben, um die Zinsen für einen Bankkredit zu erhalten. Dieser Eintrag enthält eine Belastung des Zinsaufwands und eine Gutschrift der zu zahlenden Zinsen..

Ein manueller Journaleintrag, der im allgemeinen Journal eines Unternehmens veröffentlicht wird, besteht aus folgenden Elementen:

- Das entsprechende Datum.

- Die Beträge und Konten, die belastet werden.

- Die Beträge und Konten, die gutgeschrieben werden.

- Eine kurze Beschreibung oder Anmerkung.

- Eine Referenz, z. B. eine Schecknummer.

Diese erfassten Beträge, die in dem nach Datum geordneten Journal erscheinen, werden auf die Hauptbuchkonten gebucht.

Journaleinträge werden im Allgemeinen gedruckt und in einem Buchhaltungstransaktionsordner gespeichert, wobei die zugehörigen unterstützenden Materialien diese Einträge unterstützen..

Somit können externe Prüfer im Rahmen ihrer Jahresabschlussprüfung des Jahresabschlusses und der damit verbundenen Systeme des Unternehmens auf diese Informationen zugreifen..

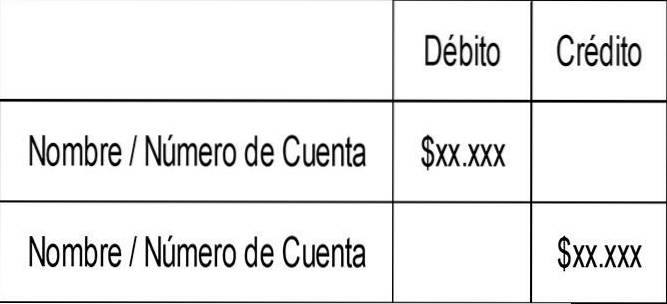

Die detaillierte Struktur zum Schreiben eines Journaleintrags in der Buchhaltung ist wie folgt angegeben:

- Eine Kopfzeile, die eine Journaleintragsnummer und ein Journaleintragsdatum enthalten kann.

- Die erste Spalte enthält die Kontonummer und den Namen des Kontos, in dem der Journaleintrag erfasst ist. Dieses Feld wird eingerückt, wenn es sich um das Konto handelt, das gutgeschrieben wird.

- Die zweite Spalte enthält den einzugebenden Abbuchungsbetrag.

- Die dritte Spalte enthält den einzugebenden Kreditbetrag.

- Eine Fußzeile kann auch eine kurze Beschreibung des Grundes für den Eintrag enthalten.

Somit wird das grundlegende Format des Journaleintragsdatensatzeintrags wie folgt dargestellt:

Die strukturellen Regeln einer Journalbuchung lauten, dass mindestens zwei Positionen in zwei verschiedenen Zeilen in der Journalbuchung vorhanden sein müssen und dass der in der Belastungsspalte eingegebene Gesamtbetrag dem in der Kreditspalte eingegebenen Gesamtbetrag entsprechen muss..

Zum Monatsende wird ein anpassender Journaleintrag verwendet, um den Jahresabschluss ändern zu können und damit den einschlägigen Rechnungslegungsgrundsätzen wie allgemein anerkannten Rechnungslegungsgrundsätzen oder internationalen Rechnungslegungsstandards zu entsprechen.

Zum Beispiel könnten unbezahlte Löhne am Monatsende anfallen, wenn das Unternehmen eine aufgelaufene Rechnungslegungsgrundlage verwendet..

Ein zusammengesetzter Journaleintrag enthält mehr als zwei Eintragszeilen. Wird häufig verwendet, um komplexe Transaktionen oder mehrere Transaktionen gleichzeitig aufzuzeichnen.

Beispielsweise enthält der Journaleintrag zur Erfassung einer Gehaltsabrechnung im Allgemeinen viele Zeilen, da zahlreiche Steuerverbindlichkeiten und Gehaltsabzüge erfasst werden..

In der Regel handelt es sich hierbei um eine Korrekturbuchung, die zu Beginn der nächsten Periode umgekehrt wird. Dies geschieht normalerweise, weil in der Vorperiode ein Aufwand entstanden sein sollte, der jedoch nicht mehr erforderlich ist.

Daher wird die Lohnakkumulation in der Vorperiode in der Folgeperiode umgekehrt, um durch einen realen Lohnaufwand ersetzt zu werden.

Bisher hat noch niemand einen Kommentar zu diesem Artikel abgegeben.