Das interne Rendite (IRR) ist ein Indikator, der in der Kapitalbudgetierung verwendet wird, um die Rendite wahrscheinlicher Investitionen zu schätzen. Es ist der Abzugssatz, der bewirkt, dass der Barwert (Net Present Value, NPV) der gesamten Cashflows eines bestimmten Projekts gleich Null ist..

Der Begriff „intern“ bezieht sich auf die Tatsache, dass die Berechnung dieses Satzes externe Faktoren wie Inflation, Kapitalkosten oder verschiedene finanzielle Risiken ausschließt..

Bei einer festverzinslichen Anlage, bei der das Geld nur einmal eingezahlt wird, werden die Zinsen für diese Einlage in jedem Zeitraum zu einem bestimmten Zinssatz an den Anleger gezahlt. Wenn sich die ursprüngliche Einlage nicht erhöht oder verringert, hat sie einen IRR, der dem angegebenen Zinssatz entspricht.

Artikelverzeichnis

Das Erhalten einer bestimmten Kapitalrendite zu einem bestimmten Zeitpunkt ist mehr wert als das Erhalten derselben Rendite zu einem späteren Zeitpunkt. Daher würde das letztere eine niedrigere IRR als das erstere erzeugen, wenn alle anderen Faktoren gleich sind..

Eine Anlage mit der gleichen Gesamtrendite wie eine vorherige Anlage, die jedoch für einen oder mehrere Zeiträume hinter der Rendite zurückbleibt, hätte einen niedrigeren IRR..

Obwohl die tatsächliche Rendite, die ein bestimmtes Projekt letztendlich erzielt, häufig von der geschätzten internen Rendite abweicht, hat ein Projekt mit einem wesentlich höheren IRR-Betrag eine viel größere Chance auf ein starkes Wachstum als andere verfügbare Alternativen.

Sie können sich die interne Rendite als die erwartete Wachstumsrate vorstellen, die ein Projekt generieren wird.

Unternehmen verwenden IRR in der Kapitalbudgetierung, um die Rentabilität von Kapitalprojekten in Bezug auf die Rendite zu vergleichen.

Beispielsweise vergleicht ein Unternehmen eine Investition in eine neue Anlage mit einer Erweiterung einer bestehenden Anlage basierend auf dem IRR jedes Projekts. Um die Rendite zu maximieren, ist es umso wünschenswerter, das Projekt durchzuführen, je höher der IRR eines Projekts ist.

Um die Rendite zu maximieren, wird das Projekt mit dem höchsten IRR als das beste angesehen und zuerst durchgeführt.

Der IRR ist ein Indikator für die Rentabilität, Effizienz oder Performance einer Investition. Dies steht im Gegensatz zum Barwert. Dies ist ein Indikator für das Nettovermögen oder die Höhe, die bei einer Investition hinzugefügt werden.

Bei Anwendung der IRR-Methode zur Maximierung des Unternehmenswerts würde jede Investition akzeptiert, wenn ihre Rentabilität, gemessen an der internen Rendite, höher ist als die akzeptable Mindestrendite..

Der angemessene Mindestsatz zur Maximierung der Wertschöpfung für das Unternehmen sind die Kapitalkosten. Das heißt, die interne Rendite eines neuen Projekts muss höher sein als die Kapitalkosten des Unternehmens..

Dies liegt daran, dass nur eine Investition mit einer internen Rendite, die die Kapitalkosten übersteigt, einen positiven Barwert aufweist..

Die Auswahl der Investitionen kann jedoch Haushaltsbeschränkungen unterliegen. Es kann auch konkurrierende Projekte geben, die sich gegenseitig ausschließen, oder die Fähigkeit, mehr Projekte zu verwalten, kann praktisch eingeschränkt sein.

Im Beispiel des Unternehmens, das eine Investition in ein neues Werk mit der Erweiterung eines bestehenden Werks vergleicht, könnte es Gründe geben, warum das Unternehmen nicht an beiden Projekten teilnehmen würde..

Der IRR wird auch zur Berechnung der Rendite bis zur Fälligkeit und der Amortisationsrendite verwendet..

Die interne Rendite und der Barwert können sowohl auf Verbindlichkeiten als auch auf Investitionen angewendet werden. Für eine Verbindlichkeit ist eine niedrigere interne Rendite einer höheren vorzuziehen.

Unternehmen verwenden die interne Rendite, um Aktienemissionen und Aktienrückkaufprogramme zu bewerten..

Der Vorteil eines Aktienrückkaufs liegt vor, wenn die Kapitalrendite an die Aktionäre eine höhere interne Rendite aufweist als mögliche Kapitalinvestitionsprojekte oder Akquisitionsprojekte zu aktuellen Marktpreisen..

Die Finanzierung neuer Projekte durch den Erhalt neuer Schulden kann auch die Messung der Kosten neuer Schulden in Bezug auf die Rendite bis zur Fälligkeit (interne Rendite) umfassen..

Der IRR wird aus Sicht der Kommanditisten auch für Private Equity verwendet. Wird als Indikator für die Leistung der persönlich haftenden Gesellschafterin als Anlageverwalter verwendet.

Dies liegt daran, dass die persönlich haftende Gesellschafterin die Zahlungsströme einschließlich der Reduzierung des gebundenen Kapitals der Kommanditisten kontrolliert..

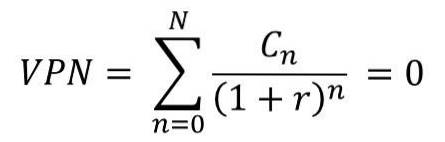

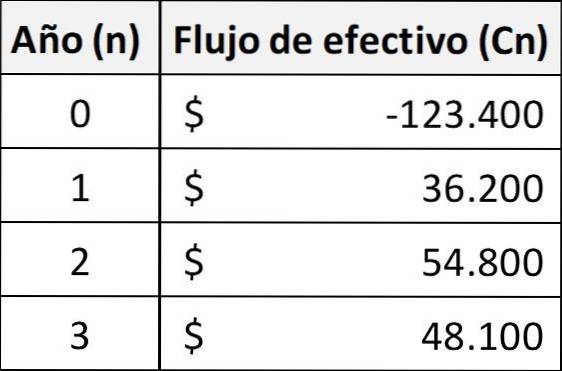

Bei einer Sammlung von Paaren (Zeit, Cashflow), die an einem Projekt beteiligt sind, wird die interne Rendite aus dem Barwert als Funktion der Rendite abgeleitet. Die interne Rendite ist eine Rendite, für die diese Funktion Null ist.

Bei den Paaren (Periode, Cashflow) (n, Cn), bei denen n eine nicht negative ganze Zahl ist, ist N die Gesamtzahl der Perioden und der Kapitalwert der Barwert. Die IRR ist gegeben durch r gemäß der Formel:

Der C0-Wert, der kleiner oder gleich 0 ist, entspricht der Anfangsinvestition zu Beginn des Projekts.

Der Zeitraum n wird in der Regel in Jahren angegeben. Die Berechnung kann jedoch vereinfacht werden, indem r unter Verwendung des Zeitraums berechnet wird, in dem der größte Teil des Problems definiert ist. Beispielsweise werden Monate verwendet, wenn die meisten Zahlungsströme in monatlichen Abständen erfolgen.

Anstelle der Gegenwart kann jede feste Zeit verwendet werden (zum Beispiel das Ende eines Rentenintervalls); Der erhaltene Wert ist genau dann Null, wenn der Kapitalwert Null ist.

Für den Fall, dass es sich bei den Zahlungsströmen um Zufallsvariablen handelt, wie im Fall einer Annuität, werden die erwarteten Werte in die vorherige Formel aufgenommen.

Oft kann der Wert von r, der die obige Gleichung erfüllt, nicht analytisch gefunden werden. In diesem Fall müssen numerische oder grafische Methoden verwendet werden.

Der IRR wird in der Praxis durch Versuch und Irrtum berechnet. Dies liegt daran, dass es keine analytische Methode gibt, um zu berechnen, wann der Barwert gleich Null ist. Die Berechnung der internen Rendite kann auf drei Arten erfolgen:

- Verwenden der IRR-Funktion in Excel oder anderen Tabellenkalkulationsprogrammen

- Verwenden Sie einen Finanzrechner

- Verwenden eines iterativen Prozesses, bei dem der Analyst verschiedene Abzinsungssätze versucht, bis der Kapitalwert gleich Null ist.

Die interne Rendite-Regel ist ein Leitfaden für die Bewertung, ob ein Projekt oder eine Investition durchgeführt werden soll.

Die IRR-Regel besagt, dass das Projekt oder die Investition fortgesetzt werden sollte, wenn die interne Rendite eines Projekts oder einer Investition höher ist als die erforderliche Mindestrendite, im Allgemeinen die Kapitalkosten..

Wenn umgekehrt der IRR für ein Projekt oder eine Investition unter den Kapitalkosten liegt, kann die Ablehnung die beste Vorgehensweise sein..

Theoretisch ist jedes Projekt von Vorteil, dessen interne Rendite über den Kapitalkosten liegt. Daher liegt es im Interesse des Unternehmens, solche Projekte zu fördern..

Bei der Planung von Investitionsprojekten legen Unternehmen eine interne Opportunitätsrate (TIO) fest, um den Mindestprozentsatz der akzeptablen Rendite zu bestimmen, den die betreffende Investition erzielen muss, um sie zu berücksichtigen..

Jedes Projekt, dessen IRR über dem TIO liegt, wird wahrscheinlich als rentabel angesehen. Unternehmen werden jedoch nicht unbedingt allein auf dieser Grundlage nach einem Projekt suchen..

Vielmehr verfolgen sie möglicherweise Projekte mit dem größten Unterschied zwischen dem IRR und dem TIO. Dies werden sicherlich diejenigen mit der höchsten Rentabilität sein.

Auch der IRR kann mit den an der Börse vorherrschenden Renditen verglichen werden.

Für den Fall, dass ein Unternehmen keine Projekte mit einem IRR finden kann, der höher ist als die auf den Finanzmärkten erzielbaren Renditen, kann es vorziehen, seine Gewinnrücklagen einfach in diese Märkte zu investieren..

Obwohl der IRR für viele ein attraktiver Indikator ist, sollte er immer in Verbindung mit dem Barwert verwendet werden, um ein besseres Bild des Werts eines wahrscheinlichen Projekts zu erhalten, das ein Unternehmen starten kann.

Lassen Sie eine Investition durch die folgende Abfolge von Cashflows definiert werden. Dann ist der IRR r gegeben durch:

In diesem Fall beträgt die Antwort 5,96%, da für die Erfüllung der Gleichung die Berechnung von r lautet: r = 0,0596.

Angenommen, Sie möchten eine Pizzeria eröffnen. Alle Kosten und Gewinne werden für die nächsten zwei Jahre berechnet, und dann erfolgt die Berechnung des Kapitalwerts für das Unternehmen zu verschiedenen internen Opportunitätsraten. Bei 6% erhalten Sie einen Barwert von 2.000 USD.

Der Barwert muss jedoch Null sein, sodass ein höherer interner Opportunitätssatz getestet wird, vorausgesetzt, 8% Zinsen.

Bei einer Barwertberechnung von 8% ergibt sich ein Nettoverlust von - 1.600 USD. Jetzt ist es negativ. Daher wird eine interne Opportunitätsrate zwischen den beiden getestet, beispielsweise mit 7% Zinsen. 7% ergeben einen Barwert von 15 USD.

Das ist nahe genug bei Null, so dass die interne Rendite auf nur geringfügig über 7% geschätzt werden kann..

Bisher hat noch niemand einen Kommentar zu diesem Artikel abgegeben.